In ihrer aktuellen Auslegeordnung Open Banking zeigt die Schweizerische Bankiervereinigung, wie das Thema Open Banking auf dem Finanzplatz Schweiz seine innovativen Potentiale entfalten kann. Dabei werden bankfachliche wie auch rechtlich-regulatorische Aspekte aufgenommen, und auch die technische Sicht kommt nicht zu kurz. Im Ergebnis ist das Papier ein weiteres Indiz dafür, dass der Schweizer Finanzplatz auch ohne regulatorische Eingriffe seinen Weg zu einem nachhaltigen Open Banking mit hohem Kundenfokus findet.

In den letzten Dekaden hat die fortschreitende Digitalisierung zunehmend die unterschiedlichsten Lebens- und Arbeitsbereiche geprägt. Die Finanzbranche steht hier mit an vorderster Stelle, denn ohne IT geht dort schon lange Nix mehr. Zudem drängen auch in diesem Sektor neue Player mit teils sehr innovativen, vor allem aber digital bzw. technisch geprägten Angeboten auf den Markt, die sogenannten FinTechs.

Wie so oft, wenn im Wirtschaftsleben neue Perspektiven auftauchen, ist die Bürokratie nicht weit. Prominentes Beispiel: Bereits zum Ende des Jahres 2015 wurde in der EU die Überarbeitete Zahlungsdiensterichtlinie, verabschiedet, besser bekannt unter dem Kürzel PSD2. Damit sollte es besagten FinTechs – den angenommenen Innovationstreibern im Bankenumfeld – vereinfacht werden, neue Lösungen zu entwickeln, um damit den Bankkunden, wenn schon nicht das Leben, so doch wenigstens ihre Bankgeschäfte zu erleichtern.

Gänzlich vergessen hat man dabei jedoch jegliche Regelung der technischen Aspekte. Folglich haben sich viele Banken so geöffnet, wie es für sie am einfachsten ist: Durch die Freischaltung bestehender, proprietärer Schnittstellen, die ausserhalb der jeweiligen Bank niemand kennt. Bei über 6’000 Banken im EU-Raum führt das zu einer recht hohen Anzahl unterschiedlicher Umsetzungen – die Innovationsbremse schlechthin. Mission accomplished, target missed.

***

Der Schweizer Bankenplatz ist von besagter Regelung bekanntlich nicht direkt betroffen. So konnte die Branche ihre eigenen Konsequenzen aus den Erfahrungen derer ziehen, die zur Umsetzung von PSD2 gezwungen waren. Die Schweizerische Bankiervereinigung (SBVg) hat dabei mit ihren Stellungnahmen und Positionspapieren von Beginn an eine wichtige Rolle übernommen, sei es als Mahner oder als Perspektivengeber.

Nun hat die SBVg eine weitere Publikation zu dieser Thematik lanciert: Bei der Auslegeordnung Open Banking liegt der Schwerpunkt auf der Praxissicht. Dazu werden die Rand- und Rahmenbedingungen angesprochen, die Banken bei Konzipierung und Umsetzung ihrer individuellen Open Banking-Strategie beachten sollten.

In erster Linie geht es dabei um Aspekte, die für jede Bank von Relevanz sind, wenn sie im Kontext Open Banking die Zusammenarbeit mit Drittanbietern (TPPs) sucht, einschliesslich einer Abgrenzung zum Outsourcing.

Darüber hinaus werden jedoch auch Szenarien adressiert, bei welchen die Integration von TPPs nicht durch die Banken selbst, sondern über eine zentrale Plattform realisiert ist. Der Plattform-Betreiber als Intermediär vermittelt dabei zwischen den angeschlossenen Banken auf der einen und interessierten TPPs/FinTechs auf der anderen Seite. Mit b.Link baut die SIX als Gemeinschaftswerk der Schweizer Banken eine Plattform auf, die genau diese Funktionalitäten bieten soll.

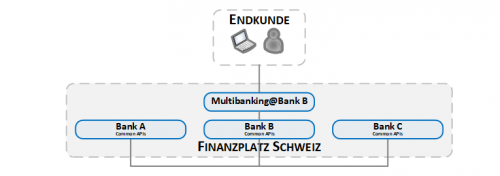

Auch die direkte Vernetzung von Banken untereinander hat Eingang in besagten SBVg-Leitfaden gefunden. Ein konkretes Beispiel einer solchen bankübergreifenden Zusammenarbeit im Kontext von Open Banking ist das Multibanking wie in Abbildung 1 skizziert. Dabei erweitert jedes teilnehmende Institut sein online-Banking um die Möglichkeit, auch auf Kundenkonten bei anderen Instituten zuzugreifen. Damit sind bankübergreifende Mehrwert-Dienstleistungen realisierbar, wie etwa eine ganzheitliche Vermögensübersicht und die bankübergreifende Suche nach Zahlungen. Welcher Nutzer mehrerer Bankverbindungen hat nicht schon einmal mühselig herauszufinden versucht, über welches Konto eine bestimmte Überweisung getätigt worden ist? Das geht auch einfacher.

Abbildung 1: Bankübergreifende Services

Aggregierte Informationen, etwa zum gesamten aktuellen Vorsorgevermögen über alle 3A-Konten, können ebenfalls auf diesem Weg aufbereitet werden.

Schliesslich sind damit auch wertverändernde Transaktionen bei Drittbanken möglich, wie etwa die Verschiebung des Dauerauftrags für die Miete vom eigenen Konto auf ein gemeinsames Haushaltskonto.

Was die technische Seite angeht, so können Banken die direkte Kommunikation untereinander sehr schlank gestalten, wenn sie sich auf die Nutzung eines gemeinsamen technischen Standards einigen (Common APIs). Dabei können die Banken prinzipiell dieselben Schnittstellen nutzen, die auch für die Anbindung an eine intermediäre Plattform wie oben skizziert benötigt werden. Der Mehrwert einer API-Standardisierung zeigt sich hier exemplarisch.

Es wäre allerdings zu kurz gegriffen, würde man nur anhand von technischen Aspekten entscheiden, ob eine intermediäre Plattform genutzt oder eine brancheninterne Lösung entwickelt wird. Ausschlaggebend dafür, welcher Ansatz das Rennen macht, sind schlussendlich auch die rechtlichen und geschäftlichen Risiken, die mit dem zentralisierten Modell verbunden sind, sowie last not least die Kosten.

Betrachtet man das Modell der SIX, so sieht die Finanzierung zur Nutzung der b.Link-Plattform aktuell noch eine breite Beteiligung aller Partizipanten vor. Angesichts der Tatsache, dass die SIX als Gemeinschaftswerk der Schweizer Banken gegründet wurde, ist es aber auch durchaus denkbar, dass Plattformen wie b.Link dem Finanzplatz Schweiz zukünftig im Sinne eines branchenbezogenen «service public» verfügbar gemacht werden. Das würde dem Thema Open Banking am Bankenplatz Schweiz sicherlich einen nachhaltigen Schub verleihen.

Aber für welche Variante sich der Finanzplatz Schweiz schlussendlich auch entscheiden wird: Bereits jetzt hat er unter Beweis gestellt, dass regulatorische Eingriffe wie PSD2 nicht vonnöten sind, um den Weg frei zu machen für Innovationen.

Über den Autor:

Jürgen Petry ist im CEO-Stab von Raiffeisen Schweiz im Kontext Innovation und digitale Transformation aktiv. Daneben ist er Mitglied der GL des SFTI und leitet dort die Common API-Arbeitsgruppe.